mineo(マイネオ)をデビットカードで契約するための全知識!月次決済が可能なジャパンネット、スルガ、楽天は審査に落ちにくい!?

mineo(マイネオ)は、クレジットカードがなくても、デビットカードがあれば契約ができます!

ただし、mineo(マイネオ)に契約できるデビットカードは、月次決済に対応しているジャパンネット/スルガ/楽天/住信SBIのデビットカードに限られる点に注意です!

デビットカードでも、確実にmineo(マイネオ)の審査に通すための全知識をこっそりお伝えします!

一番おトクなmineoの申し込み先はこちら

一番おトクなmineoの申し込み先はこちら

デビットカード自体がそもそも初耳という方にとっては、本当にmineo(マイネオ)のちゃんと契約できるのか不安に感じられると思います。

でも、mineo(マイネオ)は、

- デビットカードの種類(ジャパンネット/スルガ/楽天/住信SBI)

- デビットカード用の銀行口座の残高

- 携帯料金の不払いの清算

- 端末代金の分割払いを極力控える

といった点に注意して申し込めば、デビットカードであってもほぼ100%契約が可能なんです!

というわけで、mineo(マイネオ)をデビットカードで確実に契約する全知識について、徹底的に解説していきます!

- mineo(マイネオ)はそもそもデビットカードで契約可能なのか知りたい方

- mineo(マイネオ)で契約できるデビットカードがどれかを知りたい方

- 他社で携帯料金の不払いがあったり、過去にクレジットカードの滞納をしたことがあるけど、mineo(マイネオ)の審査を一発で通したい方

Contents

そもそもデビットカードとは?

デビットカードとは、クレジットカードとプリペイドカードの中間のようなカードで、無審査でカードが作れるのが特徴です。

クレジットカードは、未払いがあると利用停止になってしまい、新たにクレジットカードを作ろうと思っても、審査に通らないということもあります。

しかし、デビットカードは、支払いと同時に銀行口座から直接引き落としがあり、カード会社が立て替える仕組みがないため、審査なしでカードが作れるんです!

mineoに契約したいけど、クレジットカードを使いたくない、持っていないという方でも、実は、デビットカードがあればmineo(マイネオ)に問題なく契約可能なんです!

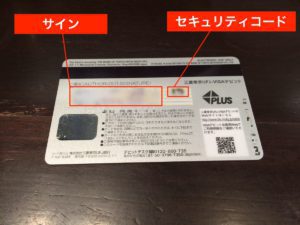

デビットカードは以下のようなカードで、表面には氏名/カード番号/有効期限が記載されています。

裏面は、サインをする欄があり、セキュリティコードが記載されています。

上記はVISAブランドのデビットカードですが、見た目はクレジットカードとほとんど同じです。

カード番号もクレジットカードと同じ16桁で、ネットショッピングや実店舗でも、クレジットカードと全く同じように使えるのが、デビットカードなんです!

デビットカードをそもそも聞いたことがない方にとっては、デビットカードって何なの、危なくないのと思われる方もいらっしゃるかもしれません。でも、クレジットカードを使わずに買い物をしたい方にとっては、デビットカードはお馴染みのカードで、カードの発行元も大手の銀行なので全く心配不要です。年会費も手数料もかからないものが多いので、カードを作ること自体は全然安心して大丈夫なんです。

デビットカードとクレジットカードとの違い

デビットカードは、クレジットカードと非常に似たカードで、見た目も使い方もほとんど同じなのですが、カードの申し込み条件や、銀行口座からの引き落としの仕組みが違います。

デビットカード、クレジットカードの違いを比較すると、以下のようになります。

デビットカード

- 審査:なし

- 利用可能年齢:15歳以上

- 支払いタイミング:即時

- 立て替え:なし

- 限度額:銀行口座の残高

- 支払い回数:1回のみ

- 銀行口座:デビットカードの発行元の銀行

クレジットカード

- 審査:あり

- 利用可能年齢:18歳以上

- 支払いタイミング:後払い

- 立て替え:あり

- 限度額:クレジットカードによる

- 支払い回数:1回もしくは分割

- 銀行口座:自由に選べる

デビットカードは、いわば立て替え払い機能のないクレジットカードです。

クレジットカードは、店舗やネットショッピングで買い物をしても、すぐに銀行口座から引き落としがなく、翌月の特定の日に約1ヶ月分がズドンと引き落とされます。

つまり、クレジットカードは一度カード会社が立て替えて、後で一括で請求があるわけです。

極端な話、限度額ぎりぎりまで買い物をして、海外に逃亡すれば、一時的に借りたお金を踏み倒すことも可能なんです。

そのため、銀行口座に確実にお金を残しておいてくれる方にしか、クレジットカードが使えないように、カード発行時に審査があるんです。

一方、デビットカードは、後払いがなく、買い物をした瞬間に、銀行口座から引き落としがあります。

したがって、銀行口座の残高以上の買い物をすることはできませんし、買い物をする度に銀行の残高が即時減っていくため、カード会社からお金を借りるという状況にはなりません。

つまり、デビットカードは、カード会社にお金を立て替えてもらう必要がないので、無審査でカードが発行できるんです!

デビットカードのメリット

デビットカードのメリットとしては、以下のようなものがあります。

- 審査なしでカードが作れる

- ほとんどのカードは年会費無料、発行手数料無料で持てる

- 未成年であっても15歳以上の方ならカードが作れる

- クレジットカードと同じようにポイントが付く

- 買い物の度に銀行口座から引き落としがあるため、使いすぎの心配がない

やはり、デビットカードの最大のメリットは審査なしでカードが作れるというものです!特にクレジットカードが作れないという方にとっては、少なくとも一枚は持っておくと、現金を引き出す手間が省けたり、口座振替や代引きに対応していないネットショッピングでも買い物ができて、とても重宝すると思います。

デビットカードのデメリット

一方、デビットカードには以下のようなものがあります。

- デビットカード用の銀行口座を新しく作る必要がある

- カードに分割払いの機能がない

- VISA/JCB対応のお店でも支払いを拒否される場合もある

デビットカードは、クレジットカードとほとんど同じように使えるのですが、対応店舗が少なかったり、分割払いに対応していないなど、クレジットカードに比べて劣る部分はたしかにあります。

mineo(マイネオ)に契約する場合については、支払いを拒否されないように、どのカードを選ぶかが重要になってきます。

mineo(マイネオ)に契約するには、スルガ銀行や楽天銀行、ジャパンネット銀行といった銀行が発行するデビットカードを使うことになります。クレジットカードの場合は、どのブランドのカードであっても引き落とし口座は普段使っている銀行指定できるのですが、デビットカードの引き落とし口座として指定できるのはデビットカードの発行元の銀行だけです。そのため、デビットカードを利用する場合は、いつも使っている銀行口座から、買い物に使う分の金額をデビットカード用の銀行口座に移し替える手間が発生することになります。

VISA/JCB/ゆうちょのデビットカードの違い

デビットカードには、クレジットカードと同じようにVISA、JCB、Masterなど以下のようなブランドがあります。

- VISA⇒加盟店世界3,800万箇所

- JCB⇒加盟店世界3,800万箇所

- J-Debit⇒加盟店日本45万箇所

- Master⇒日本国内では発行されていません

- 銀聯⇒日本国内では発行されていません

上記の内、日本で発行されているデビットカードは、VISA、JCB、J-Debitの3種類です。

J-Debitというのは聞き慣れないかもしれませんが、日本デビットカード推進協議会(J-Debitナビ)」の加盟店というものがあり、J-Debit加盟店であれば、ゆうちょ銀行のキャッシュカードで支払いができるというものです。

したがって、J-Debitについては、新しくデビットカードを作るわけではなく、ゆうちょ銀行のキャッシュカードをそのま使う形になります。

しかしながら、J-Debitは、VISAやJCBに比べて圧倒的に加盟店が少なく、コンビニだとローソンでしか使えず、格安SIM(MVNO)の支払いにも残念ながら非対応となっています。

なお、クレジットカードのブランドとして有名なMasterCardのブランドのデビットカードもありますが、日本国内で発行されていません。

au WALLETカードやWebMoneyカードといったMasterCardのブランドのプリペイドカードはあるのですが、格安SIM(MVNO)の支払いには非対応となっています。

au Walletプリペイドカードについてはは、以前、OCNモバイルONEでは利用できたという情報がありますが、2017年9月現在利用不可となっています。

つまり、mineo(マイネオ)に限らず、格安SIM(MVNO)の契約に利用できるデビットカードはVISAとJCBのどちらかということになります。

VISAデビットカードは17種類のカードがある

クレジットカードは数百種類あると言われていますが、デビットカードの数はそこまで多くありません。

VISAデビットカードは、以下17種類になります。

- スルガ銀行:SURUGAVisaデビットカード

- 楽天銀行:楽天銀行デビットカード

- ジャパンネット銀行:JNBVisaデビットカード

- りそな銀行:りそなVisaデビットカード

- あおぞら銀行:あおぞらキャッシュカード・プラス

- 埼玉りそな銀行:りそなVisaデビットカード

- 三菱東京UFJ銀行:三菱東京UFJ-VISAデビット

- 近畿大阪銀行:近畿大阪デビットカード

- イオン銀行:イオンデビットカード

- 琉球銀行:りゅうぎんVisaデビットカード

- ソニー銀行:Sony Bank WALLET

- 住信SBIネット銀行:Visaデビット付キャッシュカード

- 北國銀行:北國Visaデビットカード

- 三井住友銀行:SMBCデビット

- 西日本シティ銀行:NCBデビット

- 常陽銀行:JOYO CARD Debit

- 北陸銀行:ほくぎんVisaデビット

【出典】VISAデビットカードの種類(VISA公式サイト)

格安SIM(MVNO)の契約に強いのは、VISAデビットカードになります。スルガ、楽天、ジャパンネットのデビットカードは、mineo(マイネオ)だけでなく多くの格安SIM(MVNO)の契約に対応しています。

JCBデビットカードは18種類のカードがある

JCBデビットカードは、以下18種類になります。

- 秋田銀行:OnlyOneデビット<JCB>

- 沖縄銀行:あおぎんJCBデビットカード

- 七十七銀行:77JCBデビットカード

- ちばぎん:ちばぎんスーパーカード<デビット>

- みずほ銀行:みずほJCBデビット

- 福岡銀行:Debity+

- 山口銀行:ワイエムデビットJCB

- もみじ銀行:ワイエムデビットJCB

- イオン銀行:イオン銀行CASH+DEBIT

- 大垣共立銀行銀行:OKBデビット(JCB)

- 西日本シティ銀行:NCBデビット・JCB

- 紀陽銀行:紀陽JCBデビットカード

- セブン銀行北九州銀行:セブン銀行デビット付きキャッシュカード

- 東邦銀行:東邦Alwaysデビットカード<JCB>

- 愛媛銀行:ひめぎんJCBデビットカード

- 北陸銀行:ほくぎんJCBデビット

- 楽天銀行:楽天銀行デビットカード(JCB)

- 北洋銀行:北洋・JCBデビット

【出典】JCBデビットカードの種類(JCB公式サイト)

JCBの中では、楽天銀行デビットカード(JCB)が、mineo(マイネオ)を含む格安SIM(MVNO)の契約に強いです。楽天銀行デビットカード(JCB)は、年会費無料で、楽天ポイントも購入金額の1%分貯まるので、デビットカード全体で見てもオススメできるカードです。

- デビットカードは立て替え払い機能のないクレジットカード

- 立て替え払い機能がないため、デビットカードは無審査でカードが発行できるのが特徴

- 格安SIM(MVNO)の契約に強いのはスルガ(VISA)、楽天(VISA/JCB)、ジャパンネット(VISA)のデビットカード

ジャパンネット/スルガ/楽天/住信SBIデビットカードはmineoの審査に落ちにくい

肝心のmineo(マイネオ)の審査に落ちにくいデビットカードは、以下の5種類のデビットカードになります。

mineo(マイネオ)の月額基本料金の支払いには、どのデビットカードでも使えるというわけではなく、月次決済が可能なデビットカードである必要があります。

上記のデビットカードは、すべて月次決済が可能なカードです。

月次決済が可能とは、電気、ガス、水道などの公共料金や、携帯電話料金、NHKの視聴料など毎月決まった日の引き落としに対応しているということです。

また、mineo(マイネオ)の月額基本料金をデビットカードで支払うには、実は月次決済に対応しているだけでは不十分なんです。

デビットカードが月次決済に対応している場合でも、デビットカード発行元である銀行が、支払い先としてmineo(マイネオ)を拒否している場合があるため注意が必要です。

たとえば、三菱東京UFJ-VISAデビット(三菱東京UFJ銀行)や、あおぞらキャッシュカード・プラス(あおぞら銀行)は、月次決済に対応していますが、mineo(マイネオ)の契約には使えません。

三菱東京UFJ-VISAデビット、あおぞらキャッシュカード・プラスについては、三菱東京UFJ銀行、あおぞら銀行側で、mineoを提供するケイ・オプティコムへの支払いを拒否しているため、mineo(マイネオ)の契約には利用不可となっているんです。

上記のジャパンネット、スルガ、楽天、SBIのデビットカードについては、月次決済が可能で、支払先としてmineoを拒否していないという二つの条件をクリアしています。実際、私の周りにもデビットカードでmineoに契約できたという人は、上記いずれかのデビットカードでの契約がほとんどです。それぞれのデビットカードの特徴を詳しく見ていきましょう!

ジャパンネットVISAデビットカード

ジャパンネット(JNB)VISAデビットカードは、ジャパンネット銀行(ジャパンネットバンク)が発行するデビットカードです。

- 年会費、発行手数料:0円

- 入会審査:なし

- 対象年齢:15歳以上

ジャパンネット(JNB)VISAデビットカードは、カードの発行から最短5日で届く手続きの速さが特徴のデビットカードです。

書面での手続きが不要で、カードの申し込みから到着までのすべての手続きがオンライン上で手軽に申し込めてしまいます。

スルガ銀行VISAデビットカード

スルガ(SURUGA)銀行VISAデビットカードは、スルガ銀行が発行するデビットカードです。

- 年会費、発行手数料:0円

- 入会審査:なし

- 対象年齢:15歳以上(中学生を除く)

スルガ(SURUGA)銀行VISAデビットカードは、利用額の0.2%のキャッシュバック特典があります。

格安SIM(MVNO)を契約できるデビットカードといえば、スルガ(SURUGA)銀行VISAデビットカードというほど、数多くの格安SIM(MVNO)で契約できた実績のあるデビットカードです。

楽天銀行デビットカード(VISA/JCB)

楽天銀行デビットカード(VISA/JCB)は、楽天銀行の発行するデビットカードです。

カードが3種類あり、年会費が違うので注意する必要があります。

- 年会費:JCB⇒0円、VISA⇒1,029円、VISA(ゴールド)⇒3,086円

- 発行手数料:0円

- 入会審査:なし

- 対象年齢:15歳以上(中学生を除く)

クレジットカードの楽天カードといえば、楽天ポイントですが、楽天銀行デビットカードについてもポイントがたくさん貯まるカードです。

- 楽天銀行デビットカード(JCB):1,000円につき10円分の楽天ポイント

- 楽天銀行デビットカード(VISA):1,000円につき5円分の楽天ポイント

- 楽天銀行ゴールドデビットカード(VISA):1,000円につき2円分の楽天ポイント

楽天銀行デビットカードも、数多くの格安SIM(MVNO)で契約できた実績のあるデビットカードとなっています。

住信SBIネット銀行VISAデビットカード

住信SBIネット銀行VISAデビットカードは、住信SBIネット銀行の発行するデビットカードです。

カードが3種類あり、年会費が違うので注意する必要があります。

- 年会費、発行手数料:0円

- 入会審査:なし

- 対象年齢:15歳以上(中学生を除く)

ポイント還元率は、0.6%と、楽天銀行デビットカードとスルガVISAデビットカードの間くらいの還元率です。

格安SIM(MVNO)の契約で利用できるデビットカードとしては、ややマイナーなカードですが、mineo(マイネオ)では契約実績があります。

ポイント重視なら楽天銀行デビットカード(JCB)、速さ重視ならジャパンネットVISAデビットカードです。mineo(マイネオ)の契約できた事例が多いカードは、ジャパンネットVISAデビットカード、スルガVISAデビットカードです。手続きの速さやmineoの審査落ちの少なさを考慮すると、総合的には、ジャパンネットVISAデビットカードが一番オススメです!

- mineo(マイネオ)の審査に落ちにくいデビットカードは、ジャパンネット、スルガ、楽天JCB、楽天VISA、住信SBIの5種類のデビットカード

- mineo(マイネオ)の審査に落ちないためには、利用するデビットカードが「月次決済に対応している」、「カード発行元である銀行がmineoの支払いを拒否していない」という2つの条件をクリアしている必要がある

- 審査の落ちにくさや手続きの速さを踏まえると、ジャパンネットVISAデビットカードが一番オススメ

mineoをデビットカードで確実に契約するための全知識

mineo(マイネオ)をデビットカードで契約するに当たって必要な知識をすべてお伝えしていきたいと思います。

以下の6つの点を押さえれば、デビットカードを使ってmineo(マイネオ)に確実に契約することができます!

月次決済が可能なデビットカードを利用する

mineo(マイネオ)に契約するには、

上記いずれかの月次決済に対応したデビットカードを用意する必要があります。

確実に契約するなら、契約できた実績の多いジャパンネットVISAデビットカードもしくは、スルガVISAデビットカードがオススメです。

デビットカードは、上記の5種類以外にもたくさんありますが、その多くが月次決済に対応していません。

公式サイトで、月次決済が可能と明記されているのは、上記のジャパンネット、楽天、スルガ、住信SBIのみなんです。

Vプリカや、au WALLETプリペイドカードといったプリペイドカードでmineo(マイネオ)に申し込んでみたいという方も結構多いのですが、実際に試してみたところ、「指定したクレジットカードはお取り扱いできません。有効なクレジットカードを指定してください。」と表示されてしまい、申し込みを完了させることができませんでした。

Vプリカやau WALLETプリペイドカードは、公共料金など月次決済に非対応となっているため、やはりmineo(マイネオ)に申し込みをするには、月次決済に対応しているデビットカードを準備した方が確実です。

デビットカード用の銀行口座には月額料金2〜3ヶ月分は入金しておく

デビットカードを発行したら、デビットカードの引き落とし口座に、mineo(マイネオ)の月額料金の2〜3ヶ月分は入金しておきましょう。

新たにデビットカードを発行したけど、銀行口座にお金が0円の状態で、mineo(マイネオ)に申し込むと、審査落ちしてしまう可能性が非常に高いです。

デビットカードの加盟店の中には、数百円の仮の決済をして、お金を戻して銀行残高があるかを確認して、お金を戻すという確認を行っているところもあります。

明確にどれだけのお金を預けておけばよいという決まりはないのですが、mineo(マイネオ)側から、銀行口座の残高を確認される可能性がある以上、契約時は月額料金の2〜3ヶ月分(5,000円〜1万円程度)は入金しておく方が安全です。

また、そもそもジャパンネット(JNB)VISAデビットカードは、

月額利用料金の支払いにカード番号を登録される際、残高がない状態では登録ができません。

ご入金のうえ、ご利用をお願いします。

【出典】ジャパンネット銀行公式サイト

とあり、預金残高がない状態だと、mineo(マイネオ)の申し込みページで、カード登録ができずエラーが出てしまいます。

デビットカードが到着したら、契約時は月額料金の2〜3ヶ月分(5,000円〜1万円)の入金をするところまでが、mineo(マイネオ)契約前に最低限やっておくべきことということになります。

デビットカードは、クレジットカードと違って、デビットカード発行元の銀行からしか引き落としができません。

普通にこれまで、デビットカードで買い物をしている方であれば、注意すべき事柄でもないのですが、今回mineo(マイネオ)に契約するに当たってデビットカードを発行したという方は、銀行口座の残高不足に注意しましょう。

携帯料金の滞納がある方は不払いを清算後に契約する

これは、デビットカードでの契約に限った話ではないのですが、他社で携帯料金の滞納がある場合は、不払いを清算後に、mineo(マイネオ)に契約するようにしましょう。

一般的に格安SIM(MVNO)では、大手キャリア(ドコモ/au/ソフトバンク)で携帯料金の滞納があっても、審査には影響しないと言われています。

しかし、mineo(マイネオ)は、携帯料金の滞納があるいわゆる携帯ブラックの状態だと、審査落ちにしやすいという情報があります。

携帯料金の滞納がある方は、大手キャリア(ドコモ/au/ソフトバンク)のショップに行って不払いを清算してから、mineo(マイネオ)に契約する方が審査に通る確率は上がります。

ただし、携帯電話料金の不払い情報については、

交換の期間は、契約解除後5年以内といたします(期間経過後は自動的に抹消されます)

不払者情報の交換 |一般社団法人 電気通信事業者協会(TCA)

とあるため、未払いがあったのが5年間を超えている場合については、わざわざ支払いをしにいかなくても、mineo(マイネオ)の審査には影響はないはずです。

過去にローンやクレジットカードの未払いがあった方は端末代を一括払いにする

過去にローンやクレジットカードの不払いがあった方は、端末代は分割払いではなく、一括払いで支払う方が、審査に通りやすいです。

ローンやクレジットカードの不払いは、すでに清算が終わっていたとしても、過去に滞納履歴があったということで、mineo(マイネオ)の契約に影響する可能性があります。

- 携帯料金の不払い(携帯ブラック)⇒通信会社の加入審査に影響

- ローンやクレジットカードの不払い(金融ブラック)⇒端末の割賦契約に影響

ということになり、過去にローンやクレジットカードの不払いがあると、端末の分割払いの審査で落とされる可能性が上がります。

ただ、ローンやクレジットカードの不払いは、mineo(マイネオ)の加入審査に影響することはありません。

そのため、SIMカードのみの契約や、SIMカード+端末代金を一括の契約であれば、ローンやクレジットカードの不払いを理由に審査落ちになってしまう心配はないので、安心して大丈夫です。

デビットカードを利用される方の中には、クレジットカードの不払いを過去に起こしてしまったという方もいらっしゃると思います。過去にクレジットカードの不払いがあっても、デビットカードで端末代を分割払いにして、審査が通ったという方も聞いたことはあります。ただ、クレジットカードやローンの不払いを起こした方への審査はmineo(マイネオ)は厳しめという情報があるので、不安な方は、端末代は一括にしておくのがオススメです。

mineoの契約者の名義・デビットカードの名義は同一にする

手続き上の注意ですが、mineo(マイネオ)に申し込む場合は、

- mineo(マイネオ)の契約名義

- mineo(マイネオ)のeoIDを取得する名義(新規契約時に作成)

- デビットカードの名義

の3点の名義については、同一である必要があります。

上記の3点の名義が同一名義であるというルールについては、クレジットカードで支払う場合も同様になります。

家族でmineo(マイネオ)に乗り換えて、支払いはお父さんが一括でするけど、契約名義は家族のものにしたいという場合もあると思います。ですが、契約時は上記3点の名義は必ず一致させる必要があります。mineo(マイネオ)では契約後に、名義を変更することができるので、契約が完了したら、mineoサポートダイヤル(0120-977-384)から名義変更の手続きをして、名義を別々にする手続きを行いましょう。

17歳未満の未成年はmineoの契約者になれないので親の名義で申し込む

mineo(マイネオ)の未成年の申し込みは、

- 18歳/19歳の未成年の方⇒mineo(マイネオ)の契約者になれる

- 15歳/16歳/17歳の未成年の方⇒mineo(マイネオ)の契約者になれない

ということで、17歳未満の方は、お父さん、お母さんにお願いして、お父さん・お母さんの名義でmineo(マイネオ)に契約をする必要があるので注意してください。

デビットカードは、15歳以上の方なら、誰でも審査なしでカードを作ることができますが、デビットカードを使って契約できる未成年は18歳、19歳以上の方ということになります。

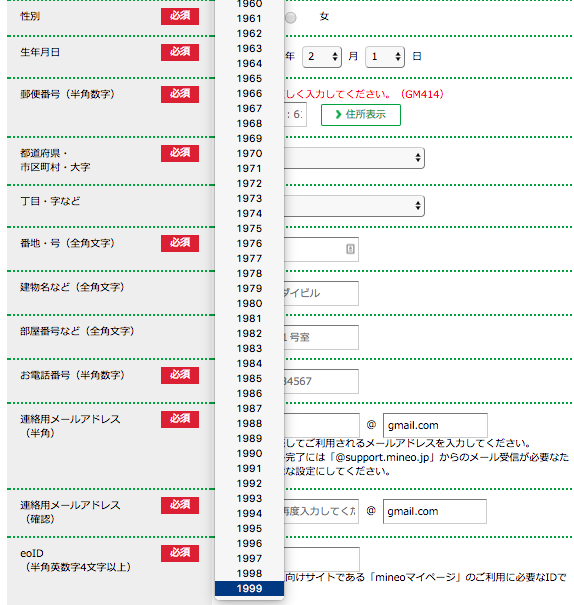

2017年時点のmineo(マイネオ)の申し込み画面ですが、生年月日は1999年からしか選ぶことができず、そもそもmineo(マイネオ)の申し込み自体が18歳以上の方しかできないことになっています。

- mineo(マイネオ)をデビットカードで契約するには、ジャパンネット、スルガ銀行、住友SBI、楽天のいずれかのデビットカードを用意する必要がある

- デビットカードを用意したら、銀行口座に月額料金2〜3ヶ月分(5,000円〜1万円程度)は入金しておく

- 携帯料金やクレジットカード/ローンの不払いがあっても、ルールに沿って申し込めばデビットカードでも、mineoの審査を通すことは難しくない

- 契約名義や契約者の年齢など、基本的な部分でつまずかないことも重要

mineoをデビットカードで申し込む方法

デビットカードを準備して、銀行口座に月額料金を2〜3ヶ月分(5,000円〜1万円程度)を入金したら、mineo(マイネオ)をデビットカードで契約するのはめちゃくちゃ簡単です。

というよりも、mineo(マイネオ)の申し込み手続き自体は、クレジットカードで申し込むのも、デビットカードで申し込むのも全く同じです。

- 申し込み方法の選択(新規/MNPや、SIMカード/端末セットなど)

- サービス選択(料金プランやオプションなど)

- ご契約者さま情報入力

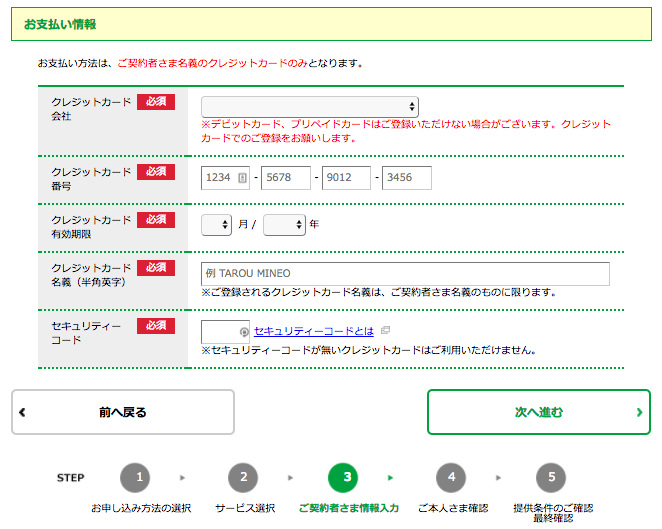

と進み、ご契約者さま情報入力のところで、以下のように支払い情報を入力する欄が現れます。

上記には、「お支払い方法は、ご契約者さま名義のクレジットカードのみとなります。」と明記されていますが、上記の

- クレジットカード会社

- クレジットカード番号

- クレジットカード有効期限

- クレジットカード名義

- セキュリティーコード

をすべてデビットカードの情報を選択・入力すればOKです。

デビットカードは、クレジットカードのように立て替え払いがないため、銀行口座に残高がないと携帯電話会社は、月額料金を取り損なってしまうので、正直デビットカードによる申し込みは敬遠されます。

クレジットカードでの支払いの場合、不払いがあった方への催促は、クレジットカード会社が行いますが、デビットカードの支払いの場合は、直接不払いがあった方に催促をしなくてはいけません。

なので、表向きは、デビットカードによる申し込みは拒否して、あまり多くの方に申し込ませないようにしているというのが、多くの格安SIM(MVNO)でも取られている方法です。

IIJmio(みおふぉん)やBIGLOBEスマホ(SIM)のように公式サイトでデビットカードの申し込みを拒否して本当にデビットカードが使えない格安SIM(MVNO)もありますが、私の周りの契約状況から見ても、2017年9月現在、mineo(マイネオ)はデビットカードでの申し込みが可能です!

- デビットカードで申し込む方法は、クレジットカードで申し込むのと全く同じ。クレジットカード情報入力欄に、デビットカードの情報を入力すればOK

- 申し込みはクレジットカードのみとなっているが、2017年9月現在、mineo(マイネオ)はデビットカードでの申し込みは可能

mineoを契約後はデビットカードの引き落とし日までに銀行口座に入金をする

デビットカードで、mineo(マイネオ)に無事に契約できたら、不払いにならないように、毎月のデビットカードの引き落とし日までに銀行口座に入金をしておくようにしましょう。

デビットカードごとの引き落とし日は以下のようになっています。

- 楽天銀行デビットカード(JCB):翌月16日前後

- ジャパネットVISAデビットカード 当月の末日

- スルガVISAデビットカード:翌々月の5日前後

- 住信SBIデビットカード:カード申込時に自由に設定できる

mineo(マイネオ)は月末締めなので、たとえば、スルガVISAデビットカードを利用した場合、10月の月額料金は、

- mineo(マイネオ)の月額料金の締め日:10月末

- スルガVisaデビットカードの引き落とし日:12月5日

10月分の月額料金は約1ヶ月後の12月5日に引き落とされます。

引き落とし日までに入金せずに、2ヶ月分の月額料金を支払わないと、mineo(マイネオ)から利用停止のお知らせがきて強制解約となってしまうので、注意しましょう。

- mineo(マイネオ)は月末締め、支払い日は利用するデビットカードによって変わる

- 支払い日までに入金をせずに、月額料金を2ヶ月分不払いにすると、利用停止のお知らせがきて、強制解約になるので注意

- せっかく契約できたmineo(マイネオ)が強制解約にならないように、デビットカードの支払い日までには、入金しておくのがオススメ

mineoを契約後にデビットカードからクレジットカードに支払い方法を変更する方法

mineo(マイネオ)契約後に、支払い方法をデビットカードからクレジットカード、もしくはクレジットカードからデビットカードに変更することができます。

- mineo(マイネオ)のマイページ

↓ - 登録情報の変更/サポート

↓ - お支払い方法変更

↓ - クレジット払いにチェック

↓ - 変更したいクレジットカード(もしくはデビットカード)のカード会社、

カード番号、カード有効期限、カード名義、セキュリティーコードを入力

と進むと、支払い方法を変更することができます。

Fiimoという格安SIM(MVNO)は、一度デビットカードで契約できた方に対して、クレジットカードに変更しないと、強制解約をするという強行措置を取ったことで話題になりました。mineo(マイネオ)ではデビットカードで支払っている方に対して不利益が発生することはありませんが、気になる方はクレジットカードに変更しておいてもよいと思います。

- mineo(マイネオ)契約後にクレジットカード⇔デビットカードに支払い方法を変更することは可能

- 格安SIM(MVNO)の中には、契約後であってもデビットカードでの支払いを拒否するところもあるので、気になる方は、支払い方法をクレジットカードに変更しておくのがオススメ

デビットカードが利用できる格安SIMできない格安SIM

最後に、mineo(マイネオ)以外の格安SIM(MVNO)で、デビットカードが利用できるところ、できないところをまとめて見ていきたいと思います。

デビットカードが利用できる格安SIM

- DMMモバイル

セブン銀行JCBデビットカード - OCNモバイルONE

あおぞらキャッシュカード・プラス、イオン銀行キャッシュ+デビット、

イオンデビットカード、JNB Visaデビット、SURUGA Visaデビットカード、三菱東京UFJ Visaデビット、楽天デビットカード(JCB)、楽天デビットカード(VISA)、楽天ゴールドデビットカード(VISA)、りそなVisaデビットカード、りゅうぎんVisaデビットカード、SonyBankWALLET、北國Visaデビットカード、Visaデビットサービス、ちばぎんスーパーカード<デビット>、デビットカードサービス大垣共立銀行、北洋JCBデビット - 楽天モバイル

スルガVISAデビットカード、楽天デビットカード(JCB)、スルガVISAデビットカード - mineo(マイネオ)

ジャパンネットVISAデビットカード、スルガVISAデビットカード、楽天銀行デビットカード(JCB)、楽天銀行デビットカード(VISA)、住信SBIネット銀行VISAデビットカード - UQモバイル(UQmobile)

JNB VISAデビット、楽天銀行デビットカード(VISA)、三菱東京UFJ VISAデビットカード、スルガVISAデビットカード、りそなVisaデビットカード - LINEモバイル(ラインモバイル)

楽天銀行デビットカード、LINEPayカード - NifMo(ニフモ)

楽天銀行デビットカード(VISA) - TONEモバイル(トーンモバイル)

JNB VISAデビットカード - ぷららモバイル

スルガVISAデビットカード - FREETEL(フリーテル)

JNB VISAデビットカード - DTISIM

住信VISAデビットカード、住信VISAデビットカード、JNB VISAデビットカード、JNB VISAデビットカード、三井住友UFJデビットカード - スマモバ

JNB VISAデビットカード、JNB VISAデビットカード - GMOとくとくBB

NETELLERバーチャルマスターカード - Wonderlink

- AsahiNet

JNB VISAデビットカード - BBIQスマホ

楽天デビットカード(VISA)、JNB VISAデビットカード - FiiMo

スルガVISAデビットカード、NETELLERバーチャルマスターカード、JNB VISAデビットカード、JNB VISAデビットカード - TNC

楽天デビットカード(VISA)、JNB VISAデビットカード、三井住友UFJデビットカード - LEQUIOSmobile

スルガVISAデビットカード、楽天デビットカード(JCB)、楽天デビットカード(VISA)、住信VISAデビットカード、住信VISAデビットカード、JNB VISAデビットカード、JNB VISAデビットカード、ちばぎんスーパーデビットカード - イオンモバイル

イオンデビットカード - ワイモバイル(Ymobile)

スルガVISAデビットカード、イオンデビットカード

デビットカードが利用できない格安SIM

- IIJmio(みおふぉん)

- BIGLOBE(ビッグローブ)

- U-mobile

- FREETEL(フリーテル)

- nuroモバイル(ニューロモバイル)

- b-mobile

- TikimoSIM

- SeversManSIM

- hi-ho(ハイホー)

- BICSIM

2015年辺りから、IIJmioやBIGLOBEスマホ、U-mobileなどデビットカードによる新規申し込みを停止し出す格安SIM(MVNO)が増えてきています。UQモバイルでは2017年5月には、デビットカードでは利用できないという記載が公式サイトに出ましたが、今のところ実際はデビットカードによる申し込みができるようです。全体のトレンドとしてはデビットカードの新規申し込みは厳しくなっている傾向なので、mineo(マイネオ)をデビットカードで申し込もうと考えている方は早めに契約をしておいた方がよさそうです。

- 2015年ごろからIIJmioやBIGLOBEスマホなど有名な格安SIM(MVNO)もデビットカードによる契約ができなくなっており、全体的にデビットカードによる新規申し込みは厳しくなってきている

- mineo(マイネオ)をデビットカードで申し込もうと思われている方は、早めに契約しておくのがオススメ

まとめ

mineo(マイネオ)はクレジットカードがなくてもデビットカードがあれば、契約が可能です!

mineo(マイネオ)で利用できるデビットカードは、以下の5つで、

- ジャパンネットVISAデビットカード

- スルガVISAデビットカード

- 楽天銀行デビットカード(JCB)

- 楽天銀行デビットカード(VISA)

- 住信SBIネット銀行VISAデビットカード

いずれも月次決済に対応したデビットカードです。

上記のデビットカードは、支払先としてmineo(マイネオ)を拒否しておらず、実際にmineo(マイネオ)に契約できたという方も多数いらっしゃいます。

どれか一つということであれば、手続きの速さやmineoの審査落ちの少なさの観点から、ジャパンネットVISAデビットカードが一番オススメのデビットカードです。

そして、mineo(マイネオ)にデビットカードで契約する際に忘れてはならないのが、以下のルールです。

- デビットカード用の銀行口座に月額料金2〜3ヶ月分は入金しておく

- 他社で携帯料金の不払いがある方は、申し込み前に清算しておく

- 過去にローンやクレジットカードの未払いがあった方は端末代を一括払いにする

- 契約者の名義・デビットカードの名義は同一にする

- 17歳未満の未成年は契約者になれないので親の名義で申し込む

ルールを押されば、デビットカードでmineo(マイネオ)に契約することは決して難しくありません。

デビットカードが準備できたら、銀行口座に月額料金2〜3ヶ月分は入金してから、mineo(マイネオ)に申し込みをしてみましょう!

通信業界にめっちゃくわしいジャーナリスト「かわしい」です。

当サイトは、便利な情報やおトクな情報を集めてきて、まとめて発信しています。

また、通信関連の話題が中心ですが、それ以外にも個人的に投資にハマっていたり、商品のレビューを書くのが好きなど、いろいろなトピックで少しでもお役に立てる情報を発信していきたいと思います。

通信業界にめっちゃくわしいジャーナリスト「かわしい」です。

当サイトは、便利な情報やおトクな情報を集めてきて、まとめて発信しています。

また、通信関連の話題が中心ですが、それ以外にも個人的に投資にハマっていたり、商品のレビューを書くのが好きなど、いろいろなトピックで少しでもお役に立てる情報を発信していきたいと思います。